回应模式 - No.51875920

No.51875920 - 学业打卡

无标题无名氏No.51875920 返回主串

2022-09-09(五)15:52:08 ID:QfZ7t5q 回应

大四的倒霉蛋们可能有的已经开始写毕业论文了哇。

这个串是专门给只希望混毕业的小笨蛋开的,论文混过去的指导|∀゚

毕竟肥肥我啊,论文全是借鉴的|∀゚

然后你猜多少分|∀゚

85嘿嘿|∀゚

总之跟着这个串走,只要你不是大笨蛋,都能过的(`・ω・)

无标题无名氏No.52055452

2022-09-17(六)13:52:55 ID: QfZ7t5q (PO主)

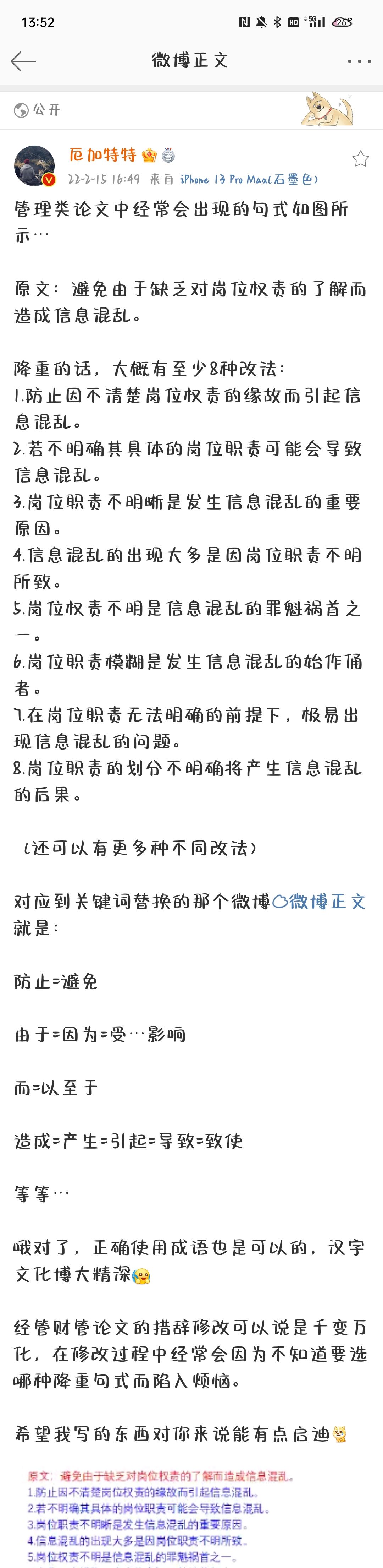

[cp]1 原文:员工离开公司

降重互换同义句:1.员工和公司解除劳务关系

2.员工不再为公司输送劳务价值

3.员工不再为公司提供劳务服务

4.员工不再继续为公司工作

5.该员工不再是公司成员

6.员工离职

7.员工退出公司

8.员工告别公司另谋前程

9.员工已办理离职手续

2 资产周转率流动比率营业毛利率那些概念性的屁话,降重真的不难…

首先公式部分完全不碰它。

固定模版就是:

A指标,即X和X的比值,1.可用于反映公司当前或者2.可体现出公司现阶段或者3.能够用来表示公司当期或者4.可对公司在X方面的X进行描述。

通常用来衡量公司的=一般能够判断公司的=可对公司的X进行辨别。

反映=体现=表示=描述

衡量=辨别=判断

会计里涉及到的那些指标屁话几乎都是用这几个词反复揉碎了用。

3 企业的资产负债率越高,企业的承担的风险越大,债权人的利益保障越低,股东权益比例越大,说明企业拥有足够的资产进行债务的偿还,破产的风险降低,债权人的利益得到了保障。

像这种句子👆其实挺多人无从下手的,我重新演示一下。

原文框架是 A越高,B越大,C越低,D越大,说明…E降低,C得到了保障。

修改后框架会是 随着A的增加,B系数也会提高,且导致C降低,而D越大,则意味着,E减少,可有效避免C受到侵害。

现在我再重新把完整的句子梳理一遍:

随着企业资产负债率的增加,其需要承担的风险系数也会提高,且导致债权人的利益保障降低,而股东权益比例越大,则意味着企业具备较强的债务偿还能力且资产雄厚,发生破产风险的可能性减少,可有效避免债权人受到侵害。

只要这样修改就可以让你的重复率降到最低,只要你使用和学校一致的查重系统你的重复率就不会高。

这也是经管财管专业财务指标分析部分最好用的降重改法之一,特别特别特别管用。

4 论文的对策部分其实就那么几种说话…

要么优化要么改进要么提升要么增强要么是为了避免要么就是为了保障,就这几种词翻来覆去地用。

原始句子:完善内部控制评价程序,加强对内部控制评价的监督,提高内部控制信息披露的质量,严格按照内部控制评价报告的内容和格式要求进行内部控制评价信息披露,为投资者提供更为有效的内部控制信息。

原始句子的框架:完善A,加强B,提高C,严格按照D来进行E,为F提供G。

降重后:对内部控制评价程序加以改进与优化,越发注重监督内部控制评价,意识到内部控制信息披露保质保量的重要性,应当基于内部控制评价报告的内容与格式,以此来对内部控制评价信息的充分披露,让投资者获得最可靠准确的内部控制信息,从而尽可能实现X的公开透明…

这种对策的修改降重真的很难吗,我逐字逐句讲得够清楚嘛…

(炒自己冷饭的感觉可真好[裂开])[/cp]

无标题无名氏No.52055468

2022-09-17(六)13:53:46 ID: QfZ7t5q (PO主)

[cp]涉及公司营运的经管财管论文在降重时有个永远绕不过去的坎儿,各类指标的定义…比如总营运资金、营运资本、长期资本、各类营运资金、各类活动资金

还有什么流动比率、速动比率、资产负债率、利息费用,各类周转率指标都是最最最最常见的,只要是选择某个公司作为研究对象的几乎都会涉及,一般人在介绍这些指标时喜欢抄百度百科,你只要敢抄那他就会重复。

在给指标定义降重时的注意点很简单,你只要记住了你的论文在改这一段时就可以轻松解决。

以流动比率为例。

完整的百度百科原文是这样的。

“流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。”

虽然给百度百科原文降重真的挺中二的,但是我只演示一遍,其他几个指标也同样适用。这句原文第一步先拆分成三句,我一句一句演示把这口饭喂进你嘴里。

第一句:“流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。”

句子的骨架是:A是B对C的D,用来衡量E在F到期以前,可以变为G用于H的能力。

我用字母来代替那些不太适合替换的固定名词,然后在句子的骨架上进行修改,那么第一句话我们就可以改成:“A,即B和C之间的D,通常适用于判断当F尚未到期时E能否及时转换成G从而进行H的能力强弱”

来,我们现在把这个句子的字母恢复成原本的词汇。

“流动比率,即流动资产和流动负债之间的比值,通常适用于判断当企业短期债务尚未到期时企业流动资产能否及时转换成现金从而进行负债偿还的能力强弱…”

当你发现自己无法驾驭长句子时请把长句子拆分成多个短句子,因为长句子有一定的使用难度,这句话拆分一下可以是:

“流动比率,即流动资产和流动负债之间的比值,通常适用于判断某个企业的短期偿债能力,尤其是在短期债务即将到期时,企业流动资产转换为现金形式用于偿还负债…”

这样的润色可以让句子流畅度大大提升。

好了,我接下来开始演示第二句。

原文是“一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。”

改的话,“一般来说”可以直接替换成“通常而言”,四个字没有一个一样的就算大获全胜,四个字有一个一样的那叫小胜,四个字里有一半一样的那叫凑合,其他都叫白搭。

“比率越高,说明企业资产的变现能力越强”

A越高,说明B越强。

根据通用替换词可知,说明=代表=意味着=即=则

那么这句话就可以直接改成:“若比率较高,则代表该企业拥有较强的资产变现能力”

而后半句“短期偿债能力亦越强;反之则弱。”

则可以用“且同样具备较为突出的短期偿债能力;若比率较低,则意味着该企业的资产变现能力和短期偿债能力稍差”

后半句的反之则弱短短四个字确实可以概括很多东西,但我直接把它给扒拉开了就能更加直观。

完整的第二句降重

是从“一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。”

降重成“通常而言,若比率较高,则代表该企业拥有较强的资产变现能力,且同样具备较为突出的短期偿债能力;若比率较低,则意味着该企业的资产变现能力和短期偿债能力稍差”

字数变多了是不是很爽?重复率也下去了是不是很爽?看我一个细节一个细节的讲解降重是不是觉得特别简单?那你还不快给我点个赞?

接下来我要演示最后一句。

原文是:“一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。”

我就直接改了。

降重后“流动比率一般通常达到2:1为最佳,而流动比率至少2:1意味着流动负债在流动资产中占比不超过二分之一,哪怕这部分流动资产无法及时变现也不会对企业的流动负债偿还能力造成太大影响,依旧可以为所有流动负债在规定时间内的偿还提供保障”

上下文对比就知道后半段更全面更具体,而且重复率绝对会降下来…

我就不总结了,耐心看完上面的三句降重演示基本就能吃透指标降重,降重时也不太可能会有什么麻烦,一定要对降重通用替换词牢记在心!!!!反正就是一次性知识,记住了以后也用不上,我说完了,该点赞点赞该评论评论该转发转发,这就不用我教了吧,后面我再慢慢细更经管专业的技巧。[/cp]