回应模式 - No.53326485

No.53326485 - 社畜

记录一下我的量化投资学习过程无名氏No.53326485 返回主串

2022-11-09(三)10:18:48 ID:0eaE3VC 回应

记录一下我的量化投资学习过程,想随手写一下自己的学习计划和感想,也有想学习的肥肥可以少走弯路

不涉及具体的投资建议,欢迎各位做QF的大佬们批评指正。

无标题无名氏No.53350571

2022-11-10(四)09:32:18 ID: 0eaE3VC (PO主)

今天梳理一下后面需要学习的内容和需要做的工作。

目的是建立起一套完整的量化交易系统

学习的内容:

学完目前完整的视频课程,在聚宽里面验证一下讲过的策略尤其是随机抛硬币策略

要做的内容:

1.选择头寸管理策略并实现

2.选择止盈止损策略并实现

3.完善评价体系

4.考虑加入多因子股票池筛选

5.复盘回顾自己的策略找BUG

无标题无名氏No.53352095

2022-11-10(四)10:57:47 ID: 0eaE3VC (PO主)

艹了,记录一下一个奇怪的BUG,

会报错no module attrs的原因不是找不到而是环境里还有cattrs会冲突。这问题找了一天才发现( -д-)

无标题无名氏No.53482548

2022-11-15(二)15:50:08 ID: 0eaE3VC (PO主)

最近实现了一个经典策略,经典三买,分享一下。

买入和卖出条件都很简单

买入:K上穿D 收盘大于收盘MA10 成交量大于成交量MA10

卖出:收盘跌破MA20

但是这个简单的策略就可以大幅跑赢沪深300,说到底还是挣得人性的弱点钱。很多买卖点人工很难把持得住。虽然说写这个策略的主要目的是为了以此为基础完善和测试一下各种评价指标。不过对于小白能以此为基础就能开发一套完整的交易体系,有时简单就是好。

无标题无名氏No.53501595

2022-11-16(三)09:47:01 ID: 0eaE3VC (PO主)

今天继续完成回测评价部分,为什么我的夏普率总是不对都是几十几十的数,用别的人也一眼。难道传参不是净值的日k线嘛

无标题无名氏No.53537047

2022-11-17(四)16:44:35 ID: 0eaE3VC (PO主)

>>No.53509526

啊,这个不是选股策略,是择时策略。买HS300或者大盘指数就可以了。做选股策略还是先做一个股票池比较好

无标题无名氏No.53538568

2022-11-17(四)17:53:07 ID: 0eaE3VC (PO主)

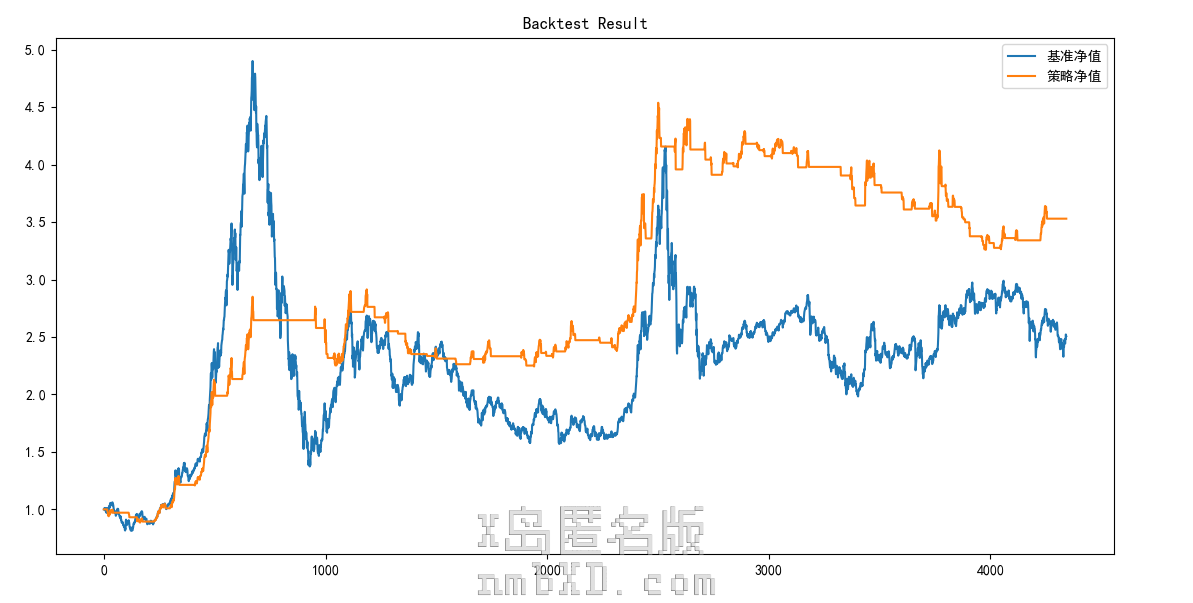

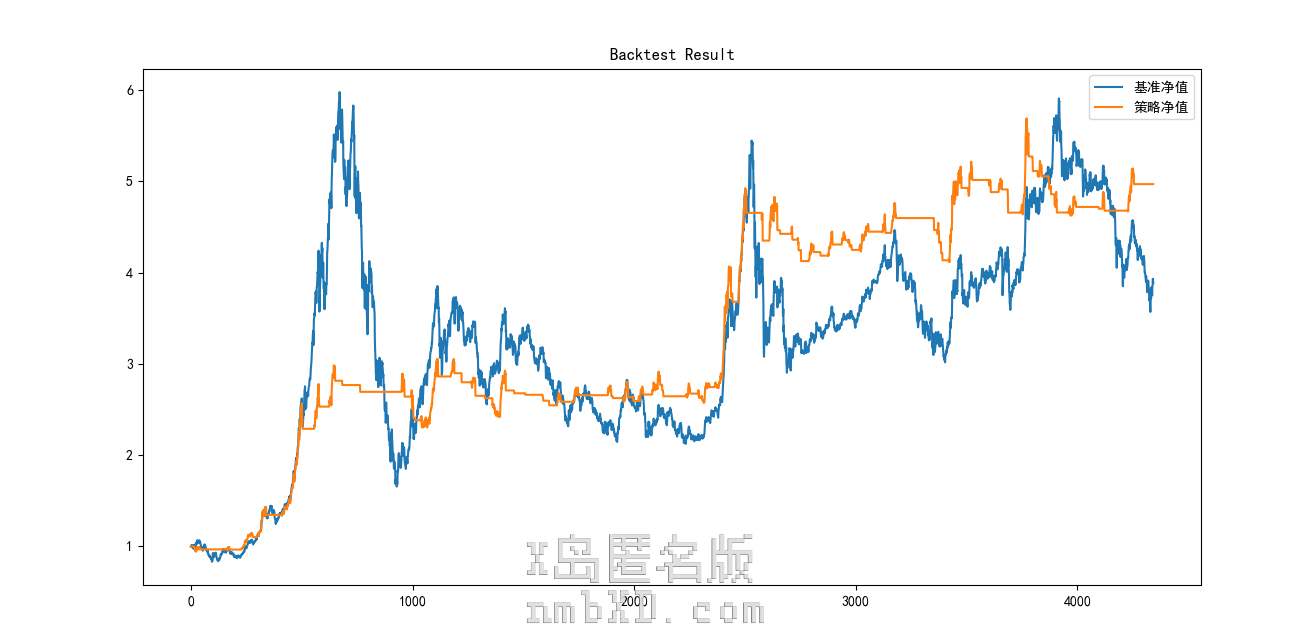

跑了一下简单三买策略在hs300和上证指数在回测。夏普率反正算的不准,看个乐子

上证指数:

基准回测结果 20050101 - 22220101,年化收益: 5.320, 最大回撤: 0.720, 夏普比率:5.76

策略回测结果 20050101 - 22220101,年化收益: 7.370, 最大回撤: 0.282, 夏普比率:55.03

沪深300:

基准回测结果 20050101 - 22220101,年化收益: 7.960, 最大回撤: 0.723, 夏普比率:30.23

策略回测结果 20050101 - 22220101,年化收益: 9.470, 最大回撤: 0.227, 夏普比率:91.52

无标题无名氏No.53806018

2022-11-28(一)09:45:13 ID: 0eaE3VC (PO主)

上周完善了自己的策略,顺带写了一个日K转周K的小模块|∀゚。付出还是有回报的,加入新思想和止损模块后。改进后策略的胜率和赔率都有进一步提升,尤其是赔率。原本也有止损策略但是效果一直都很差,原因是原本策略是左侧交易需要主动买套,无论哪种止损策略都无法判断这是不是底部,会不会进一步下跌。所以干脆做右侧交易就没有这种烦恼了|∀` )