回应模式 - No.53326485

No.53326485 - 社畜

记录一下我的量化投资学习过程无名氏No.53326485 只看PO

2022-11-09(三)10:18:48 ID:0eaE3VC 回应

记录一下我的量化投资学习过程,想随手写一下自己的学习计划和感想,也有想学习的肥肥可以少走弯路

不涉及具体的投资建议,欢迎各位做QF的大佬们批评指正。

无标题无名氏No.55395802

2023-02-07(二)17:24:13 ID: xbkD7nx

金融量化交易,好像我一个老师主导做了一个相关的库,FinRL,是基于强化学习做的。前些日子他们做了一篇FinRL-meta的论文投稿NeurIPS,听他吹的挺牛的,不知道对po有没有帮助(=゚ω゚)=

无标题无名氏No.55439624

2023-02-09(四)11:21:31 ID: 0eaE3VC (PO主)

>>No.55395802

(=゚ω゚)=谢谢肥哥分享,粗略的看了一下是关于深度学习来做的。肥哥我对深度学习并没有多少了解所以效果无法评价,毕竟人只能赚到自己认知以内的钱。但是对于深度学习做量化本身我是带有问号的,因为很多深度学习都是黑盒交易,并不明确背后的交易机理是什么,很容易造成某一时间段的过拟合现象但是你又不容易看出来。再就是有一个顾虑是作为个人投资者很难将深度强化学习后的结果搬到实盘上,机构来用这一套机制会比较好,有研究团队和运维团队可以达到理论的收益值。说道深度学习,chatGPT最近挺火,可以试一试用这个工作替代我们写一些简单的代码,虽然已经有一些这一类的工具比如codeGeeX但是从演示上来看不如这个智能

无标题无名氏No.55617004

2023-02-16(四)09:57:18 ID: 0eaE3VC (PO主)

( ̄ .  ̄)最近比较忙,没有什么时间搞搞研究。拍脑袋比较多,想问一个问题,用什么指标看趋势比较合适呢?目前我知道比较有效地就是MACD

无标题无名氏No.55770139

2023-02-23(四)11:19:20 ID: 0eaE3VC (PO主)

今天说一下卡玛比率(Calmar Ratio) ,与夏普比率类似,本来是用来衡量基金业绩表现的指标,描述的是收益和最大回撤之间的关系。计算方式比较简单,为年化收益率与历史最大回撤之间的比率。Calmar比率数值越大,基金的业绩表现越好。和夏普比率不同的是,卡玛比率是用最大回撤衡量风险,用年化收益率衡量收益。相比标准差,最大回撤能更准确地衡量基金的风险,尤其控制回撤的能力,因此这个指标又被称为夏普比率的“进阶版”。

——————————————————————————————————————

肥哥个人想法:这属于一种趋势跟随性策略,是强者恒强的思路。需要注意的是采用趋势跟随型策略的风险在于难以判断趋势结束的时间,一般在统计学上需要吃一定的亏损才可以明确趋势结束,还需要注意不能因为较小的波动把筹码震荡出厂。也就是说N字形态下右脚能不能拿得住也是需要考虑的问题。

——————————————————————————————————————

一些Calmar 具体做法:

考察一下截面价格动量(期间累计收益率)与风险(期间最大回撤)的统计分布特点和相关关系。

收益率越高,一般最大回撤也越高,但最大回撤越高的时候,可能收益率越低。由此可见,要想获得高收益需要承担一定的高风险,但是承担高风险不必然带来高收益。所以遇到亏损死扛并非是一个好的投资决策。

因此使用Calmar比率可以一定程度上筛选出某期间的强势股,当然该指标也有局限性,尤其是当期间最大回撤很小时,得到的比率比较大,但不代表该股价格上很强势。

使用Calmar根据动量交易策略(强者恒强),再结合个股基本面,可以构建投资组合。

无标题无名氏No.55770227

2023-02-23(四)11:24:10 ID: 0eaE3VC (PO主)

(=゚ω゚)=这里肥哥想再说说,鼓励大家交流学习。最近也有很多新的肥哥加入群,但是大多潜水。倒不是说潜水有啥问题,是觉得现在是个好机会可以相互交流,交换想法。很多时候不要怕自己想法幼稚,就怕没想法,你的一个想法可能对别人又启发,同时别人也会对你的想法进行点评进而进一步促进你的思想。这是一个互利帮助的好事情,还是希望入群的肥哥们多多交流。(`・ω・)

无标题无名氏No.55903773

2023-03-01(三)10:17:41 ID: 0eaE3VC (PO主)

( ´∀`)今天摸摸鱼,最近在忙活读博士的事情。忙活完这个还想开个公众号,最近都没怎么看盘也没怎么做研究( ᑭ`д´)ᓀ))д´)ᑫ我就是懒虫!⊂彡☆))д´)。但是摸鱼真的爽哦,后面会搞点自媒体也有点更新的动力。本周震荡无事发生,过!

无标题无名氏No.56074714

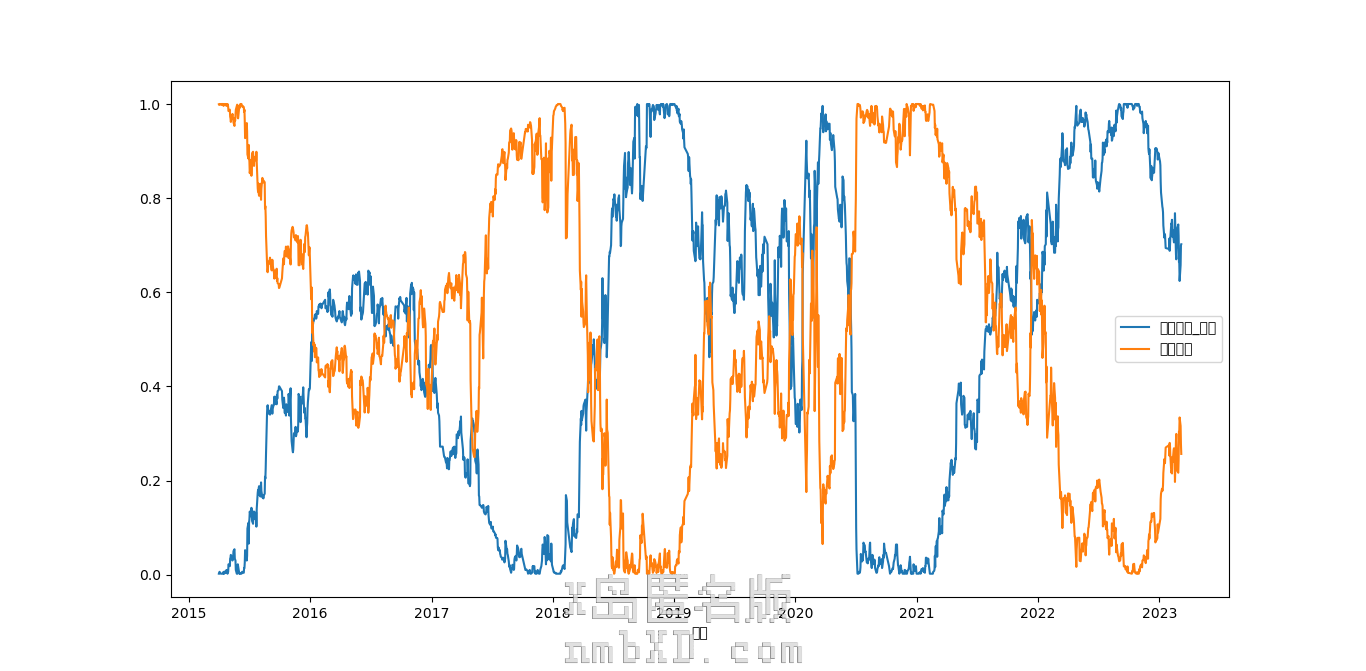

2023-03-09(四)11:16:05 ID: 0eaE3VC (PO主)

好久都没更新了(;´Д`),说说股债利差和长投温度的事情。所谓长投温度即为(pe的位置百分数+pb的位置百分数)/2。想着有一定择时效果看看与股债利差能否结合使用。跑了跑hs300发现基本一致嘛,图中橙色长投温度,蓝色为股债利差。基本做不到互补,相关性很强。

无标题无名氏No.56249268

2023-03-17(五)10:34:44 ID: 0eaE3VC (PO主)

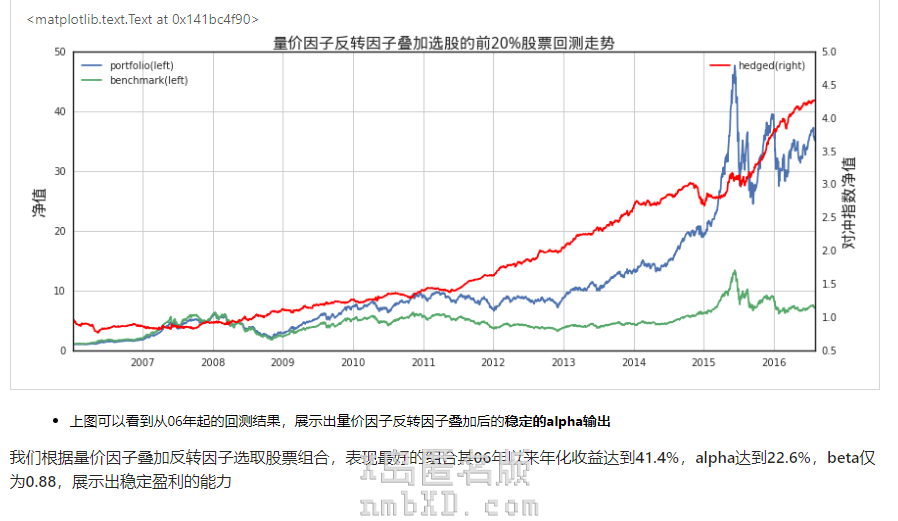

(`・ω・)今天分享一篇文章,海通证券《选股因子系列研究(十二)——“量”与“价”的结合》。

长期稳定超额阿尔法,回测和波动相对可控,价量因子叠加反转因子(等权),中证500期货对冲,这个策略回测还可以。

效果:

将股票在短期内的量价走势分类为量价背离与量价同向,并通过量价相关性来衡量量价走势的背离与同向程度

按照量价因子选股的月度多空收益在1%以上,得到了很显著的alpha

纯多头组合在六年回测中年化收益达到22.4%,信息比率达到2.22

量价因子等权叠加了反转因子后,六年回测年化收益达到26.0%,信息比率达到2.55

无标题无名氏No.56451968

2023-03-27(一)11:16:39 ID: 0eaE3VC (PO主)

今天分享一篇最近看过的文章,

学术论文:为什么股票基本面因子投资不能用量化-香港股票的异常收益发生在财报惊喜公布之前而不是之后

The Rise and Fall of Stock Fundamental Analysis

Changyang Xu (Charlie)

Jan 2021

文章的全文我就不贴了,就放关键结论吧。

Time series comparison between 0114 (BMG4410A1062) and 0869 (BMG7147S1008) is depicted in the following screenshot. This is the utmost important result in this entire study. According to the highlighted rows, returns are realized previous to companies reporting high fscore financial statements, rather than afterwards. I think there are two main drivers for the unprofitable holistic result in section 5.4 of this paper according to longing high fscore and shorting low fscore companies:

Good financial statements are the result rather than the cause of good company performance. In the digital age, good news is always rewarded quickly as markets become more and more efficient.

Especially for the low pb, small, low liquidity, and low analyst coverage stocks, there would be more professional, and less speculative traders. This leads to more likelihood of insider trading without immediately publication of important news.

以下是机翻:

良好的财务报表是公司良好业绩的结果,而不是原因。在数字时代,随着市场变得越来越高效,好消息总是能很快得到回报。特别是对于低pb、规模小、流动性低、分析师覆盖率低的股票,会有更多的专业人士,较少的投机交易者。这导致内幕交易的可能性更大,而不会立即公布重要消息。

换我自己理解的人话:

现在信息获取很方便,像以前打消息差兑现预期很难的啦。现在只有有点机会马上会被捕捉然后兑现。要不就是有内幕不会放出来的,捞一把就跑散户就吃尾气吧。

ps:想交流的肥哥进群啊啊啊啊啊啊啊啊(>д<),发帖真的互动少